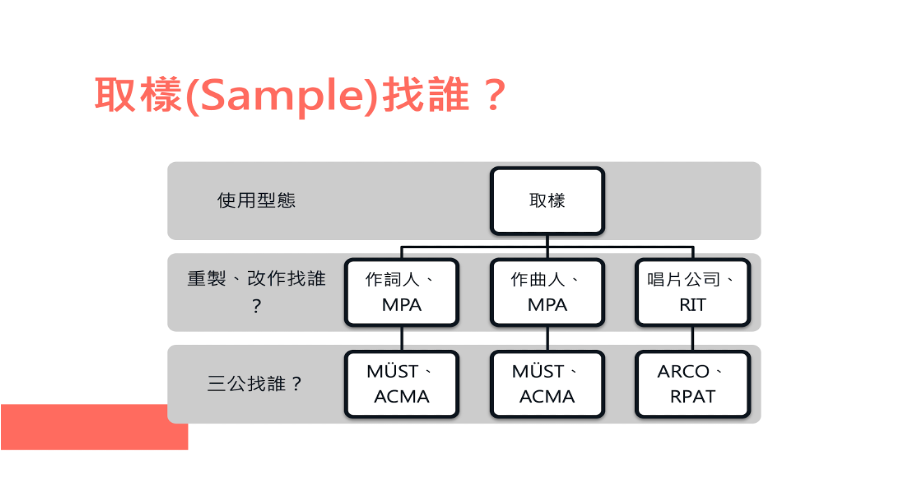

如果今天讀者你是一個很 peaceful 很怕被告怕麻煩的創作人,沒有像本肥宅一樣好鬥、有雄心壯志想上法院創造合理使用的經典判例,你可能會考慮在上架之前喬好好、取得所有取樣作品之著作權的利用授權。但是取樣這個行為說穿了是同時利用音樂(詞曲)著作、錄音著作,再加上我國集管團體採垂直授權(這個等等會再解釋),所以等於是除了重製、改作之外,如果該作品有授權給集管團體管理,同時還要再向集管團體取得三公的授權(像是是買了一個外帶全家餐)才能夠發行上架。那事不遲疑,我們就來跑一次流程。

取樣找誰授權

以我很喜歡、大家也都很喜歡的一位饒舌歌手──蛋堡的作品〈史詩〉為例,整首 beat 取樣了伍佰的作品〈白鴿〉前奏合成器部分 4 個小節、鋼琴與電吉他部分 4 個小節,並交錯 loop 上述二者貫穿整首 beat。所以應該要取得的是音樂著作部分作曲人伍佰的利用授權,再加上錄音著作母帶所有人滾石唱片的利用授權。但這邊有一個稍微不合理的地方在於,實務上的授權常常會採取包裹式的授權(講白話就是買蒜強迫買蔥,詞跟曲得一起買,不能單獨只買詞或是曲)所以本案同時在授權上仍舊要在作詞的部分取得利用授權。

那麼我們來檢視〈白鴿〉這首歌的各項產權歸屬:

音樂著作部分,作詞跟作曲人同時都是伍佰,但切忌不是拿起電話直接打給伍佰說:「哥我要找你授權!」(當然如果你隨便拿起手機裡都有伍佰老師的電話也請容許我叫你一聲大葛格),而是要聯絡與他簽詞曲經紀管理的台灣滾石音樂經紀股份有限公司(雖然據蛋堡所說,他們當時確實是直接拿起電話找到伍佰老師,由老師安排滾石來做授權…)。

再來錄音著作的部分,你同時還要拿起電話打給發行公司(〈史詩〉用的應該是滾石1999發行的版本,為什麼我會知道?因為歌詞有唱 「原曲可能是1999年你最愛的一首…」,其他你會看到其他發行公司像是愛貝克思、環球,則是演唱會版本就不是你要去取得的對象)取得利用授權。

再來因為這首歌的音樂著作、錄音著作分別同時有授權給集管團體 MUST 跟 ARCO 作管理,所以如果上架涉及到公開傳輸(小心 ARCO 的管理範圍沒有管到公開傳輸)、現場表演涉及到公開演出、在廣播電視打歌涉及到公開播送,都還是要找集管團體授權。

這一連串的過程下來,你可能會覺得為什麼要這麼麻煩!為什麼不能有一個單一的窗口讓我取得授權就好!我好想直接打給伍佰搞定這些事啊啊啊!因為這其實牽扯到的是「專屬授權」這個概念,伍佰老師跟滾石、滾石以團體會員身份對集管團體,都是以專屬授權的方式訂定授權合約,白話解釋就是說當我把這個權利交出去以後,我就沒辦法主張這個作品的這個權利了,經濟部智慧財產局電子郵件 971014b 也有解釋這個概念。大家可能覺得「哇靠!為什麼我自己的作品我沒有權利?你的孩子不是你的孩子?像極了愛情!」但更精確的說法應該是,當你作品交給別人作管理,別人付出了一定努力幫你去每天抓非法未經授權使用你音樂的壞蛋,扣掉管理費用後,這首音樂的版稅還是會回到你的身上。

其實如果站在管理者的角度來說,專屬授權確實有其存在的必要性。設想如果今天你已授權給集管團體,自己卻又可以把權利交給另外一個版權管理公司或是自己管理,這樣集管團體在管理、利用人在取得授權的同時,每一次的行使權利都還要再跟你確認,對於不管是管理上或是利用人的授權都是相當不方便的。所以在著作權法第 37 條就有明文訂定「非專屬授權之被授權人非經著作財產權人同意,不得將其被授與之權利再授權第三人利用」以及「專屬授權之被授權人在被授權範圍內,得以著作財產權人之地位行使權利,並得以自己名義為訴訟上之行為。著作財產權人在專屬授權範圍內,不得行使權利。」這些規定。

利用改作著作之授權

我國著作權法第 6 條規定「就原著作改作之創作為衍生著作,以獨立之著作保護之。」換言之依照實務的見解,合法取得利用授權的著作就是一個獨立的著作,蛋堡的〈史詩〉即是如此,而伍佰的〈白鴿〉原有著作權並不會因此而受到影響。所以假設今天要利用的歌曲是〈史詩〉而不是〈白鴿〉,因為〈白鴿〉的音樂、錄音著作並不會受到〈史詩〉這個獨立著作的影響,所以就算蛋堡是一次性買斷〈白鴿〉的重製、改作權,伍佰不參與版稅分配在詞曲作者上沒有他的名字,你要利用〈史詩〉時還是應該同時拿起電話打給蛋堡跟打給伍佰(的詞曲經紀)說:「兩位葛格!我要找你們授權!」這樣版權才算清得乾淨。

但實際上〈史詩〉在登記的時候會同時把伍佰列為 OA/OC(共同詞曲人),此時按我國著作權法第 8 條:「二人以上共同完成之著作,其各人之創作,不能分離利用者,為共同著作。」換言之,其實跟前面的結論一樣,你要使用〈史詩〉就應該找所有的共同創作人同意,萬變不離其宗,這樣的登記方法也能讓利用人更明確知道要找誰去取得授權。

授權費用之計算方式

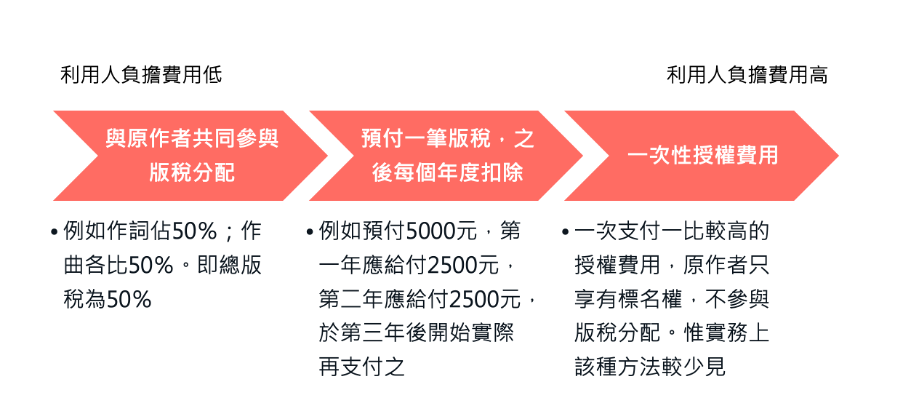

基於契約自由原則、市場供需法則,除非唱片公司像集管團體有法規義務事先列出授權的費率標準,否則其實是沒有一個強制性的規定說取樣究竟要付多少錢的,就筆者所處理過的案件有需利用人給付單筆授權金的、也有預付一筆授權金之後每年結算版稅扣除的、也有是就總體版稅(Master Royalty)去作分配的,或是以前述作排列組合。

所以這其實都是有相當大討論空間可以去跟唱片公司談判的,但你有什麼樣的本事可以跟唱片公司協商這就不是我能教你的了。當然實務上也有母帶版權(錄音著作)談不攏的案例,因為唱片公司往往將其視為既有資產,價格上會比音樂著作的利用授權高,國外就會有選擇僅購買音樂著作去重製成一個新的錄音著作後再來取樣的作法(Sample Recreating),這種狀況就可以不用考慮錄音著作部分的授權。

至於製作完成後上架這個利用行為,對於集管團體,按照《著作權集體管理團體條例》他們是有義務要公布讓利用人大眾知悉這些授權的費率的,以ARCO、MUST 兩家國內大型的集管團體來說,其費率標準在官網上都可以查詢的到。但最近最夯的網路直播,原本該利用行為在著作權法上屬於公開傳輸無疑,無奈貴為我國最大的音樂集管團體 MUST 卻表示不適用其公開傳輸方法,所以如果你今天是想在網路直撥演唱自己所取樣創作的歌曲,可能就要面臨與原本費率相差近十倍這種無法估算龐大利用授權金額的風險,自己身為利用人的我也在這邊呼籲 MUST 盡快制訂出相關之費率解決。

利用授權合約之應注意事項

著作權法第 37 條「著作財產權得授權他人利用著作,其授權利用之地域、時間、內容、利用方法或其他事項,依當事人之約定;其約定不明之部分,推定為未授權。」

所以以上這幾點,都會是你在跟唱片公司談授權時要注意的幾個重點,我下面來一一說明:

- 地域

比如發行是不是在台灣地區?或是如果要數位發行,因為超過中華民國領域,所以這時就必須將授權之地域範圍改為全球。

- 時間

可以是只授權 N 年,也可以是 N 年後自動續約,也可以是永久,也可以是不定期授權。羊毛出在羊身上,不同的授權期間可能有不同的價格。

- 內容

不外乎授權利用的就是誰誰誰的作詞、作曲、錄音著作。

- 利用方法

如果今天是取樣,勢必除了重製原本的著作之外,還要加入改作的利用授權,甚至有些唱片公司會有幾次的限制,另外後續的公開演出、公開播送、公開傳輸、發行等都要納入。再來授權改作成 CD、數位發行、視聽著作(MV),要切記這邊一定是一個口令一個動作,如果超出口令範圍,就可能要面臨伏地挺身預備的處罰,所以如果你有實體發行,要把歌詞重製到歌詞本的需求,也要一併寫入利用授權的合約內。

p.s. 這邊分享一個同樣是〈史詩〉的後續案例,因為後來被 Netflix 的美劇《Wu Assassins》相中作為片尾曲,然而因為作為美劇的片尾已經超出當時利用方法(可能只有做成 CD、數位發行跟 MV)之外,因此呼應前面這是共同著作,就必須重新再擬定一份授權合約。

以下部分較為我國與美國比較法的區別,可選擇性閱讀。

這邊要給大家一個補充觀念,還記得我之前文章提過 Ryan Adams 用強制授權(胖虎)去取得音樂著作的利用授權翻唱 Taylor Swift 整張《1989》上架 Spotify 的案件嗎?但在我國這件事情是不可能發生的,

原因是我國著作權法第 69 條規定「錄有音樂著作之銷售用錄音著作發行滿六個月,欲利用該音樂著作錄製其他銷售用錄音著作者,經申請著作權專責機關許可強制授權,並給付使用報酬後,得利用該音樂著作,另行錄製。」經濟部智慧財產局智著字第 0910002150 認為必須要是發行實體的專輯才是強制授權的範圍;

另外根據我國著作權法第 70 條規定「依前條規定利用音樂著作者,不得將其錄音著作之重製物銷售至中華民國管轄區域外。」經濟部智慧財產局電子郵件 1010420b 又認為因為網路無國界,所以仍舊是不行的,然而在 RIAA 公布 2019 數位音樂與實體發行比已來到 79:21 之情形下,這個見解應該是要盡快即時作修正的。

另外還有大家常聽到的 Sample Recreating(常有因為錄音著作太貴買不起,用強制授權買了音樂著作後自己重錄再來取樣)礙於我國條文規定也是無法成立的。

那換做是強制授權範圍比較廣的美國,會有怎麼樣的玩法呢?像是最近很紅的 Tracklib 這個網站,就幫你把很多老歌的重製、改作、三公授權都處理好了。

如圖,所有的歌曲依照紅與不紅又分成 A、B、C 三個種類,以種類 C 為例,你只要一開始下載付一筆 50 鎂的重製金,後續你就可按照利用的秒數去給分原作者版稅就好了(但我自己這邊覺得只用兩秒,勢必會與前一篇文章所說合理使用範圍而有違悖啦!)也因為前面我說的國內強制授權的範圍思維沒有像美國這麽進步,所有短期之內在我國應該是看不到類似的網站。

另外就我自己處理過的案件當中,也碰過這樣的情形,概況大致為:

創作者 A(化名,下稱 A)欲創作歌曲〈底迪 play 不累〉要取得唱片公司 B(下稱 B)的利用授權,A、B 同時為集管團體 C(下稱 C)的個人、團體會員,C 結算版稅時每年收取時 10% 之管理費用。

在利用授權合約中 A、B 雙方同意 A 佔新歌曲的詞曲之 50%;A 有義務在集管團體 C 的登記中將上開拆分比為登記;A 必須每年於收取版稅後按照前開比例結算版稅給付 B。

民國 107 年〈底迪 play 不累〉於 C 報表中總收入為 100 萬元,試問若按照上開雙方授權合約內容,A、B 將取得多少版稅?又 A、B 實際上應取得多少版稅方為合理?

(配分 50 分,作答時間 60 分鐘,開始!)

因為集管團體在每年結算會直接撥款給會員,所以第二個問題,實際上應該是 C 在扣除 100 萬 x 10% = 10 萬之管理費用後,把 90 萬 x 50% = 45 萬之版稅分別匯款給A、B。所以最後是 A 得 45 萬、B 得 45 萬、C 得 10 萬的情形。

但如果按照上開授權合約文字,第一個問題卻會變成 A 拿完 45 萬後還要再吐 45 萬 x 50% = 22.5 萬給 B。所以最後等於是 A 被剝了兩層皮,呈現 A 得 22.5 萬、B 得 67.5 萬、C 得 10 萬的不合理情形。這點要請大家格外小心!

結論

當然個案情形百百種,各個產權歸屬也不同,我國著作權又採完成主義不採登記主義制度,有可能有人主張他有著作權,你跟他取得利用授權後真正的著作權人跳出來說他才是著作權人的情形;或是你要取得授權的那家唱片公司已經倒掉了不知道要找誰授權這些情況。所以上面的內容只是限於最單純、最單純之情況,以及我個人處理相類似審理合約、撰寫合約案件碰過的經驗分享。如果讀者你各位今天是個佛系的音樂人,或是今天看到字就會頭暈眼花想吐的閱讀障礙患者,還是建議您花錢尋求律師、相關專業人士的協助,才能夠無後顧之憂地創作、寫歌。

與著作權法的愛恨情仇")

專題(三):修法可能帶來的影響與反思")

專題(二):你該知道的修法內容兩三事")

{kind=link}